{kind=link}

1. La banca ètica vol recuperar l’ús social i original dels diners

En la nostra societat cada vegada són més les persones que es plantegen qui hi ha darrera dels productes o serveis que adquirim i es qüestionen qui els produeix i quines conseqüències té el que nosaltres consumim. Qui fabrica les peces de roba que portem? En quines condicions ho fa? Quant cobren els treballadors per fer-ho? D’on s’extreuen els minerals que s’utilitzen per fer els components dels telèfons mòbils? Quines conseqüències comporta la seva extracció tan a nivell medi ambiental com social? Creix, per tant, el consum crític o responsable.

Totes aquestes reflexions també es poden aplicar en l’ús que en fan dels nostres diners les entitats financeres. Què en fan dels euros que hi dipositem? On els inverteixen? Quins són els principals beneficiaris dels préstecs que atorguen? I, malgrat que com hem vist, el consum crític va en augment, costa encara que ens plantegem de forma responsable en quines entitats financeres deixem els estalvis. Tendim a pensar que un cop tenim els diners a qualsevol banc, caixa o cooperativa de crèdit deixem de ser-ne responsables, quan no és així. Igual que ens preocupem per on ha estat teixida i cosida la samarreta que portem, hauríem de ser conscients de què en farà dels nostres diners el banc on els hem ingressat.

I és en aquest punt on apareixen entitats financeres alternatives que col·loquen la justícia social i les persones en el centre de la seva activitat. És el que es coneix com la banca ètica.

2. Les finances ètiques

Com a resposta a la configuració del sistema financer i partint de la premissa que els diners han d’estar al servei de les persones neixen les finances ètiques i dins d’elles la banca ètica.

Per tant, la banca ètica és una alternativa als bancs convencionals, una altra forma d’estalviar i invertir que prioritza l’obtenció d’un triple benefici: social, ambiental i econòmic. A diferència de la banca tradicional, recull l’estalvi de persones conscienciades i s’inverteix en projectes que garanteixen una millora en l’entorn. La banca ètica entén que l’economia ha de servir per satisfer les necessitats bàsiques de les persones enfront del lucre i, per tant, orienta les seves inversions en projectes que garanteixen un benefici per a les persones i el medi ambient.

Els estalviadors ètics, persones o entitats, exerceixen el seu dret a saber on es destinen els seus estalvis i, per tant, les entitats financeres inverteixen únicament en projectes amb contingut social i mediambiental i, a la vegada, faciliten l’accés al crèdit a col·lectius que tradicionalment n’han estat exclosos.

Però l’adjectiu ètic no només té a veure amb els fons que una entitat financera socialment responsable administra, sinó que va més enllà. Hi ha cinc principis que podem situar en la base de les finances ètiques: el d’ètica aplicada, el de participació, el de coherència, el de transparència i el d’implicació. Anem-los desgranant un a un.

L’ètica aplicada té a veure amb el procés i els tràmits que una institució bancària realitza en el seu dia a dia. Des de la cura que posa a rebre els diners, conèixer el seu origen (evitar que provinguin de fonts il·legals o dubtoses) fins a les decisions que pren per dirigir aquests recursos en projectes amb beneficis socials . Això significa que no només es té en compte el benefici econòmic de l’activitat finançada sinó la repercussió social del projecte: que es creï ocupació, que impulsi l’economia comunitària i local, les energies renovables, que promogui la diversitat cultural i ètnica, que treballi per la solidaritat internacional i el comerç just, etc.

El principi de participació es refereix al dret que tenen les persones d’emetre la seva opinió i expressar les seves preferències sobre l’ús i intencionalitat dels seus estalvis, és a dir, que la presa de decisions s’efectuï de forma democràtica i que els socis no només votin, sinó que també puguin participar en la definició de les polítiques bàsiques de l’entitat. Pel que fa al tercer principi, el de coherència, no vol dir altra cosa que es facin servir els diners de forma coherent amb els valors de cada entitat. Així, per exemple, entre els projectes que un banc ètic mai finançaria hi hauria la producció i venda d’armament, de tabac, pornografia, explotació infantil, destrucció del medi ambient, agricultura amb manipulació genètica, etc.

La transparència és també un pilar de qualsevol banc ètic. A diferència dels bancs convencionals, la informació dels projectes on s’inverteix i la manera en què es realitzen aquestes inversions ha de ser pública, així com també s’ha d’informar de les conseqüències que ha tingut qualsevol tipus d’inversió en el projecte finançat, en les persones involucrades, en el medi ambient i en la manera de vida de la comunitat on s’ha intervingut. I finalment, el cinquè principi parla de la implicació, entesa com la capacitat d’un banc ètic i de les persones que estalvien en ell per transformar la nostra societat. El banc ha de ser sensible als problemes socials, ambientals i de les persones per poder dirigir els seus recursos a resoldre’ls.

3. Inversions ètiques

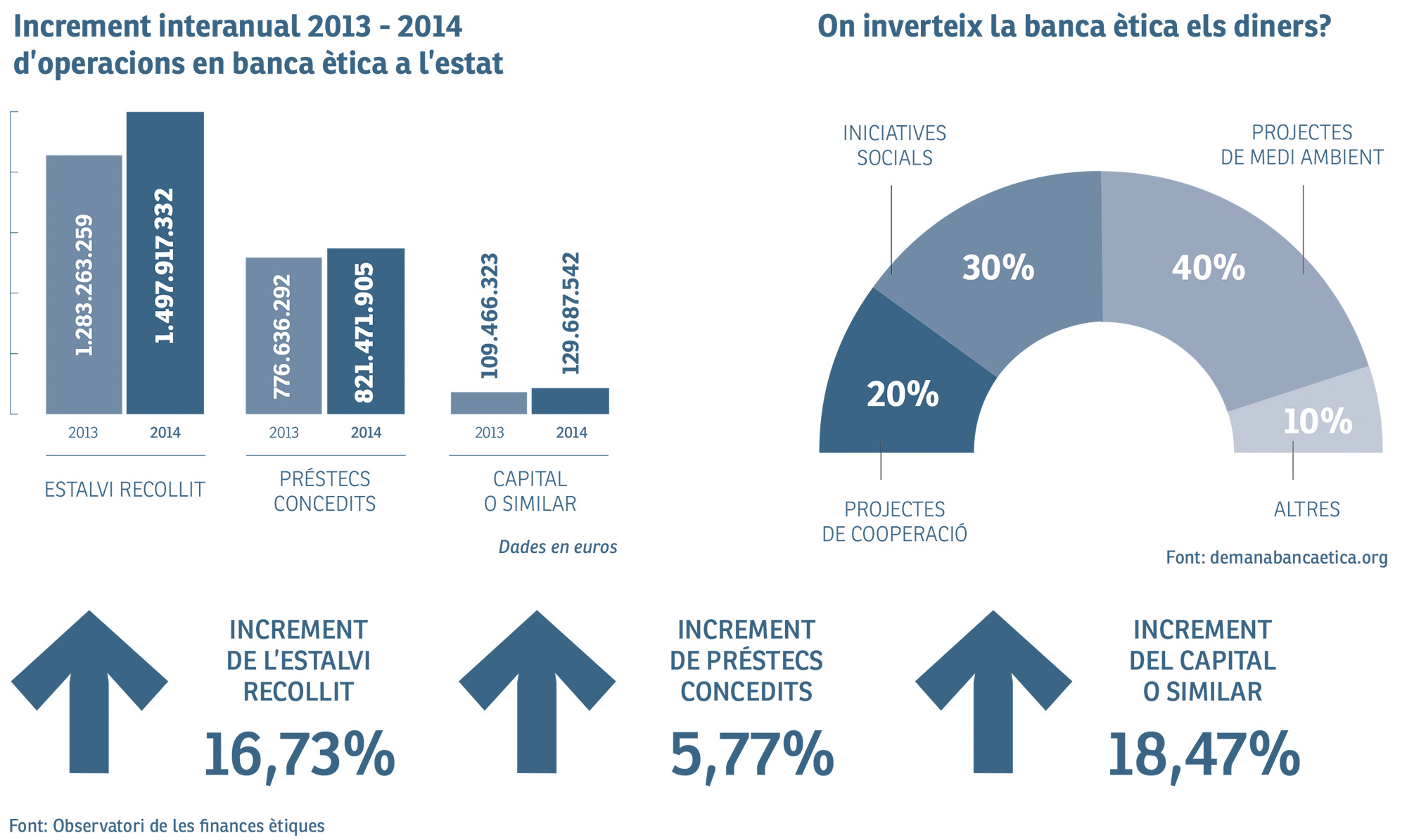

Seguint aquests principis i analitzant els projectes que es financen des dels diferents bancs ètics, podem concloure que més del 40% dels diners que es dipositen a aquestes entitats es destinen a projectes d’agricultura ecològica, energies renovables i preservació del medi; més del 30% a iniciatives empresarials d’inserció social, al treball cooperatiu, a projectes culturals i educatius, a la promoció de la vida i valors comunitaris; mentre que gairebé un 20% més serveix per finançar projectes de cooperació al desenvolupament, com per exemple en cooperatives de famílies productores que fan arribar productes de comerç just, o en micronegocis gestionats per dones.

4. La banca tradicional vs. ètica

El sistema financer del nostre país el formen els bancs i les caixes d’estalvi, però no són els únics, hi ha les borses, les societats de garantia, el capital risc, etc. En teoria, la funció d’aquest sistema financer és facilitar les relacions entre les persones que tenen excedent de diners i les que tenen necessitat de diner. Ara bé, a l’hora de desenvolupar aquesta funció d’intermediació financera hi ha diferències abismals entre el sistema financer tradicional i l’ètic. Vegem-ho.

A diferència de la banca ètica, els bancs tradicionals duen a terme la seva activitat financera amb l’objectiu de maximitzar el lucre. La recerca del màxim benefici, sovint per sobre i a costa de tot, justifica inversions controvertides, especulació, evasió fiscal… La concentració de capital els confereix poder polític la qual cosa fa que influeixin en les nostres vides més enllà de la gestió dels nostres diners.

Si ens fixem en com inverteixen els diners dels seus estalviadors els bancs tradicionals trobem, per exemple, que inverteixen en la indústria armamentística, la mateixa que produeix les armes que alimenten desenes de conflictes armats al món. Jordi Calvo és investigador del Centre Delàs d’Estudis per la Pau i ha denunciat reiteradament la corresponsabilitat dels bancs tradicionals en els conflictes bèl·lics ja que, segons explica, sense el seu finançament la indústria armamentística no podria fabricar el 73% de la seva producció. Al nostre país el rànquing d’entitats bancàries que inverteixen en armes l’encapçala, i amb diferència, el BBVA que, segons Calvo, ha finançat 8 a companyies fabricants d’armes nuclears i a 7 de les empreses d’armes més importats de l’estat espanyol. En total, calcula que entre el 2011 i el 2015 aquesta entitat va invertir més de 3.000 milions d’euros en aquest sector.

La banca tradicional inverteix també en grans projectes i infraestructures que desplacen comunitats i contaminen territoris o bé participen econòmicament en transnacionals que deterioren el medi (el Banc Santander, per exemple, finança les empreses Endesa Xile i Colbún, copropietàries d’HidroAysén, la constructora de diverses preses hidroelèctriques a la Patagònia Xilena). La banca tradicional especula, mou els diners dels seus estalviadors per aconseguir fluctuar els preus i així guanyar diners. De fet, el Parlament Europeu admet que els moviments especulatius financers són els responsables de quasi el 50% de l’augment de preu dels aliments. I tot això, sense tenir en compte l’opacitat amb què actua. No existeix transparència ni informació accessible sobre el destí dels estalvis i fons d’inversió dels usuaris de la banca convencional i això no és casual, ja que així es dificulta la presa de consciència per part dels clients i s’evita que aquests exerceixin algun tipus de control sobre els seus diners.

5. Uns valors a l’alça

Cada vegada són més les persones i entitats que comparteixen els valors de les finances ètiques i que confien la gestió financera a les entitats que les representen. Segons el Baròmetre de les finances ètiques i solidàries, elaborat per l’Observatori de les Finances Ètiques, la banca ètica continua creixent i la seva evolució contrasta amb la del conjunt del sistema financer, que en aquests darrers anys gairebé no ha augmentat. Així doncs, tot i que encara en nivells quasi testimonials, la penetració de les finances ètiques a l’estat continua progressant i incrementant la seva quota de mercat.

L’any 2014 el volum d’estalvi gestionat per les entitats de finances ètiques es va situar al voltant dels 1.500 milions d’euros. Aquesta xifra suposa un increment de l’estalvi recollit que es situa per sobre del 16%, mentre que el creixement dels dipòsits gestionats pel sistema financer tradicional durant el 2014, segons les dades del Banc d’Espanya, van tenir un comportament pla. El Baròmetre posa de manifest que des de l’any 2007 la xifra d’estalvi s’ha multiplicat per 11,22 fins assolir els 1.500 milions.

Si ens fixem en la xifra de préstecs realitzats per les entitats de finances ètiques s’incrementà un 6% durant el 2014, en contrast també amb el lleuger descens en l’evolució del crèdit net a clients que durant el mateix any va presentar el sistema financer tradicional. El nombre de clients/usuaris també va créixer el 2014 amb un 18% i es va enfilar per sobre dels 180.000, amb unes aportacions al capital social d’aquestes entitats de més de 129 milions d’euros, i que representen un increment del 18% sobre l’any anterior. I si, finalment, ens fixem en la taxa de morositat de les entitats de banca ètica, veiem que va ser del 8,17%, inferior al de l’altra banca que el 2014 era del 12,51%.

En definitiva, cada cop són més les persones i entitats que confien en la banca ètica i aquesta xifra ha augmentat clarament amb la crisi econòmica. Això s’explica pel greu deteriorament dels mercats financers internacionals que ha comportat la crisi (especulació, bombolla immobiliària, opacitat en les inversions, paradisos fiscals…), amb un gravíssim impacte per a les entitats financeres i que ha deixat a gran part de la població amb una sensació d’inseguretat, ja que els usuaris financers no saben fins a quin punt poden refiar-se econòmicament de les entitats de les quals són clients.

6. Si l’economia treballa d’una altra manera, el món serà millor

Isabel Sánchez, Directora de la xarxa comercial de Triodos Bank

Com va ser el salt de passar de la banca tradicional a la ètica?

Ja d’estudiant, a la UAB, el professor Arcadi Oliveres ens en va parlar i em va captivar. Aleshores vaig començar a buscar informació, però a casa nostra no hi havia, evidentment, cap banc ètic. Vaig haver d’esperar 20 anys perquè n’arribés un, i mentrestant, tot i treballar a la banca tradicional, m’anava informant. Als meus companys de feina sempre els deia que el meu objectiu era treballar en alguna entitat d’aquest tipus per això quan ara fa 10 anys Triodos va obrir oficina a Barcelona vaig llençar-m’hi de cap. Els meus companys no ho entenien, es pensaven que me n’anava a treballar en una ONG, desconeixien per complet aquest món…

Com va ser obrir la primera oficina de banca ètica de Catalunya, vau haver de picar molta pedra?

Al principi ens vam dedicar molt a fer xerrades per tot arreu per donar a conèixer la banca ètica. Explicàvem que som quelcom més que la banca, que creiem que les coses es poden fer d’una altra manera, que si l’economia treballa d’una altra manera el món serà millor, que posant valors en el cor bussiness de l’activitat es poden aconseguir grans coses, que la responsabilitat social i corporativa no ha de ser un departament de màrqueting per sortir guapo a la foto, sinó que el que cal és ser guapo per dins, que som molt conscients que la banca no té diners sinó que en gestiona molts que no són seus i això- que sembla que algú es va oblidar fa temps- és una gran responsabilitat.

I com valores aquests 10 anys d’experiència?

Molt positivament! De fet, la banca ètica és tan lògica que quan l’expliques la majoria de la gent hi creu de seguida. Quan veig cues de gent a l’oficina me n’alegro moltíssim i no tant pel nostre banc, sinó pel fet que la gent que ve a obrir-se un compte en bancs ètics vol dir que ha començat a fer petits canvis en altres aspectes de la seva vida, i la suma de molts petits canvis és el que canvia les coses, no la gran llei, ni la gran multa.

Encara feu xerrades ara?

I tant! Ens agrada fer-ne sobretot a instituts i a les universitats perquè creiem que a la gent jove se’ls ha d’explicar que les coses es poden fer d’una altra manera.

El fet que no hi hagi gaire oficines de les entitats de banca ètica és un inconvenient per als clients?

Avui en dia no. La primera visita sí que és important que sigui presencial, però per gestionar el dia a dia no cal, es pot fer tot per internet o per telèfon. I per treure diners hi ha molts caixers on es pot anar sense pagar cap comissió. El rati d’oficines de la banca tradicional és dels més alts del món i això no és sostenible.

Amb la crisi econòmica la banca ètica ha crescut. Creus que aquesta tendència continuarà a l’alça?

La crisi ha fet que més gent prengui consciència de com funcionen les coses, hi havia –i encara hi ha- molta gent que no era conscient que posar els diners en un banc era deixar-los-hi perquè els mogués i els invertís com volgués, es pensaven que el banc els guardava tots apilats. Crec que en un futur la banca ètica continuarà creixent, ha de créixer perquè la gent té cada cop més aquesta sensibilitat. És una qüestió de consciència.